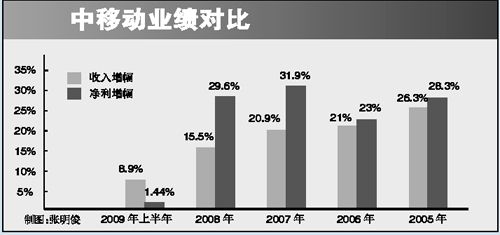

最近的分析比較看重的是公司的business model和行業的發展.因為一個好的business model可以幫助公司在逆境時渡過難關,也可以協助公司在行業順景時賺得更盡.最近的分享除了電力設備股以外,就只有中移動和霸王.整體而言,它們股價的表現大致合乎我的想像,只有上海電氣有點失望(對比東方電氣升得太少).看來,市場對毛利率低的公司的股價看法相當有保留.不過,我還是會繼續持有.

匹克體育(1968)

對於匹克體育,網友紅猴剛發表的文章反應了我的一部份想法,有興趣的網友可以到這裡一看.

我想補充的是,對於體育用品股(包括服飾/鞋類),市場將它們定位為內需股,而享有較高的PE.但是對於匹克體育只能對一半.匹克體育的優勢不在於大眾市場,而是在以藍球愛好者為主的niche market.尤其在專業藍球鞋方面,更是佔盡優勢.因此的估值上不宜和其他以大眾為主的體育用品股比較(以PE比較,可能要打個8折).

運動用品行業的競爭其實非常激烈,各大公司在品牌的知名度、產品類的分佈、設計、質量以及價格之間互相競爭。除了匹克之外,李寧(2331)、安踏(2020)、中國動向(3818)是我比較看好的公司.它們相互之間的競爭,尤其在建立和塑造品牌方面可以說是鬥得難分難解.如果不是市場在快速發展中,它們這種燒錢的速度是很難有盈利的.以匹克為例,它在招股書中的集資用途一欄,打算將48.3%用於媒體廣告、品牌推廣及營銷活動,不可說不驚人.可見,建立品牌是它們唯一的出路.其他segments,以霸主為例,也是用相似的策略,將品牌做大做強(前提是產品本身要有口啤).

對於李寧、安踏、中國動向為主的運動用品股,它們打的是大眾市場,其中以中國動向的定位最為明確.它以時尚運動為定位,以服飾為主,鞋類為輔,經營品牌時經常借助時尚元素和娛樂名人為品牌宣傳.產品款式設計能力要求很高.安踏本來以鞋為主,以服飾為輔.自從和百麗簽訂了收購協議,通過收購百麗旗下兩個子公司,以獲得運動品牌FILA在香港、澳門和大陸的所有權和運營權以後,它和中國動向的定位也越來越接近.

相對於它們,匹克的品牌知名度不夠,需要打造品牌的花費也會比較多.加上,品牌很依賴NBA的球員為它背書.花費更大.幸好,它品牌個性塑造得很好.因此,宣傳的效率應該很高.另外,匹克的客戶主要是專業用家,相對其他品牌,客戶對品牌的忠誠度很高,其他對手不容易和它競爭.除此以外,匹克的主戰場是二三線市場,和李寧、中國動向的競爭不是很直接.相反和安踏、特步和361度等的競爭直接得多.但是比起特步和361度等,匹克在市場的操作上比較有著力點.起碼,可以將品牌延伸到其他專業運動市場.發展潛力很大.不過,產品的R&D的投入和發展是重點.也是其競爭力的體現.需要不斷跟進.

此外,匹克的發展和藍球在中國的發展有很大相關性.2007年,匹克通過成為NBA中國市場官方合作夥伴迅速成長。現在,匹克則是國際籃聯FIBA的亞太區戰略合作夥伴,從資源的投放看來,匹克方向正確.但需要開始佔領其他的主要運動.李寧選擇羽毛球、安踏選擇網球.市場上可以選擇的空間不多.匹克需要快速行動.不過,去年開始,NBA中國的成立,加速了藍球在中國的發展.匹克可謂踏上了順風車.有得必有失,以後的宣傳贊助費必定大增.對於李寧、安踏、中國動向為主的運動用品股,它們打的是大眾市場,其中以中國動向的定位最為明確.它以時尚運動為定位,以服飾為主,鞋類為輔,經營品牌時經常借助時尚元素和娛樂名人為品牌宣傳.產品款式設計能力要求很高.安踏本來以鞋為主,以服飾為輔.自從和百麗簽訂了收購協議,通過收購百麗旗下兩個子公司,以獲得運動品牌FILA在香港、澳門和大陸的所有權和運營權以後,它和中國動向的定位也越來越接近.

相對於它們,匹克的品牌知名度不夠,需要打造品牌的花費也會比較多.加上,品牌很依賴NBA的球員為它背書.花費更大.幸好,它品牌個性塑造得很好.因此,宣傳的效率應該很高.另外,匹克的客戶主要是專業用家,相對其他品牌,客戶對品牌的忠誠度很高,其他對手不容易和它競爭.除此以外,匹克的主戰場是二三線市場,和李寧、中國動向的競爭不是很直接.相反和安踏、特步和361度等的競爭直接得多.但是比起特步和361度等,匹克在市場的操作上比較有著力點.起碼,可以將品牌延伸到其他專業運動市場.發展潛力很大.不過,產品的R&D的投入和發展是重點.也是其競爭力的體現.需要不斷跟進.

NBA中國主要負責NBA在中國、香港、澳門和台灣的業務。隸屬迪斯尼公司的ESPN公司、中銀集團投資有限公司、聯想控股有限公司、李嘉誠基金會和招商局中國基金有限公司等五家公司共注資兩億五千三百萬美金,擁有NBA中國百分之十一的股份。NBA中國擁有在中國成立球隊、廣播以及商品推廣策劃的權利。 它的戰略是通過和國家體育總局及中國籃球協會合作,攜手推廣籃球運動,並在中國城鄉社區強調籃球運動所倡導的強體、健康的生活方式及團隊精神的重要性。

Business Model 很好、定位清晰、毛利率高、銷售額快速上升、加上所依托的行業在大力發展中.沒有理由不看好.唯一要小心的是,它的銷售是不是真的發生還是貨大量堆積在代理商中.畢竟,它的背景是福建幫,我對福建幫的信心不是很大.加上它剛上市不久.注碼一不宜太大.

Business Model 很好、定位清晰、毛利率高、銷售額快速上升、加上所依托的行業在大力發展中.沒有理由不看好.唯一要小心的是,它的銷售是不是真的發生還是貨大量堆積在代理商中.畢竟,它的背景是福建幫,我對福建幫的信心不是很大.加上它剛上市不久.注碼一不宜太大.

![[Most Recent Exchange Rate from www.kitco.com]](http://www.weblinks247.com/exrate/24hr-jpy-small.gif)

![[Most Recent Quotes from www.kitco.com]](http://www.kitconet.com/charts/metals/base/spot-copper-1y.gif)